|

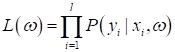

Логистическая регрессия. Вероятностный взгляд на машинное обучениеПрактический курс по ML: https://stepik.org/course/209247/?utm_source=proproprogs Давайте представим следующую задачу бинарной классификации. Пусть некий банк выдает кредиты заемщикам. Для этого он требует следующие сведения (помимо персональных данных):

Смотрите, что здесь получается. Для одинаковых объектов (наблюдений) целевое значение может меняться: кредит иногда возвращают, а иногда нет. То есть, у нас должна быть параметрическая модель, например, линейная:

которая для

одного и того же вектора

Данная условная

вероятность показывает вероятность появления прогнозируемого класса моделью

вероятность:

А противоположную вероятность (для класса -1), можно вычислить как:

Фактически, наша модель должна выдавать вещественное число в диапазоне [0;1]:

и это, в некотором смысле, роднит ее с задачей регрессии. Чтобы решить

поставленную задачу, нам нужно понять, как вычислять вектор весов

То есть, мы

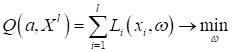

выбираем такое Если вы не знакомы с методом максимального правдоподобия, то советую посмотреть занятие, посвященное этой теме: https://www.youtube.com/watch?v=hO-pATDf75k Однако, у нас с вами не одно какое-то наблюдение, а целая обучающая выборка, которая описывается, в общем случае, многомерной величиной:

Но для задачи

оптимизации нам нужно как-то конкретизировать это выражение. И вот здесь, в

машинном обучении, делают довольно сильное предположение: пусть все объекты

Такое упрощение многомерного распределения соответствует задаче, известной под названием наивный байесовский классификатор (Naive Bayes classifier). Причем, в эту

формулу мы подставляем конкретные значения

Такая функция

получила название функции правдоподобия и для поиска наилучших значений

вектора

Но искать максимум от произведения величин не очень удобно. Поэтому часто переходят к логарифму правдоподобия (log-likelihood, log-loss):

Мы всегда можем это делать, так как функция логарифма монотонно-возрастающая, а значит, никак не влияет на положение точки максимума функции. А теперь смотрите, ранее при решении задач классификации, мы с вами вводили функционал, аппроксимирующий эмпирический риск некоторой выбранной функцией потерь:

Видите сходство этих двух критериев качества? Только в одном случае мы максимизируем, а в другом – минимизируем. Но это легко свести к единой задаче минимизации и записать следующее равенство:

Отсюда следует важный, ключевой вывод: вероятностный взгляд на задачи машинного обучения и взгляд через определение моделей с функциями потерь – это, фактически, одно и то же. Мы совершенно спокойно можем переходить из модельной плоскости в вероятностную и обратно при решении любых задач машинного обучения. Если теперь в качестве функции потерь выбрать логарифмическую:

чтобы сходство обеих сумм было еще больше. Я напомню, что

отступ для i-го образца,

показывающий, насколько далеко он находится от разделяющей гиперплоскости. Для

корректного вычисления отступа для обоих классов, целевые выходы должны быть

В результате, мы имеем:

Откуда следует, что:

или в виде:

То есть, логарифмическая функция потерь приводит нас к достаточно простой формуле построения оценок вероятностей для прогнозируемого класса. Причем, функция:

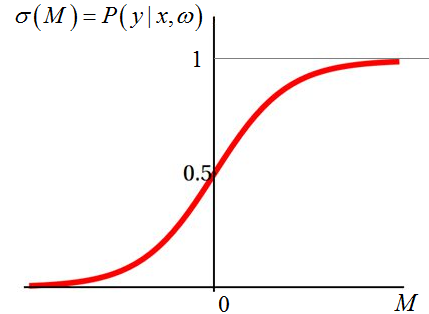

называется сигмоидальной и непосредственно связана с логарифмической (логистической) функцией потерь. Отсюда и пошло название такого класса задач – логистическая регрессия. График сигмоиды выглядит, следующим образом:

И из него хорошо

видно, что чем дальше от разделяющей гиперплоскости находится правильно

спрогнозированный класс (M > 0), тем выше значение вероятности

(уверенности) классификатора, что прогноз верен. И, наоборот, если знак отступа

отрицательный (M < 0), значит, произошла ошибка классификации и

вероятность будет меньше 0,5. Если же образ оказался точно на разделяющей

гиперплоскости, то на выходе увидим значение 0,5, то есть, классификатор не

уверен, к какому классу отнести текущий вектор Многоклассовая логистическая регрессияВ заключение

этого занятия скажу несколько слов про многоклассовую логистическую регрессию.

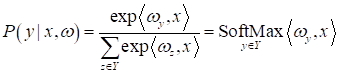

Она используется, когда решается задача M-классовой

классификации, причем образы не пересекаются. В этом случае для каждого класса

наибольшее. Затем, для вычисления вероятности правильного выбора, можно воспользоваться следующей формулой:

которая носит название функции softmax. Она довольно часто используется на практике, в частности в нейронных сетях, когда входной вектор нужно отнести к одному из M классов. Тогда на выходе сети прописывают функцию softmax и получают некий аналог вероятностей отнесения объекта к тому или иному классу. Практический курс по ML: https://stepik.org/course/209247/?utm_source=proproprogs Видео по теме |